2024年8月22日下午,北航999策略白菜手机论坛成功举办了“融实论坛”系列第66期讲座。本期讲座的主讲嘉宾为来自美国伦斯勒理工学院(Rensselaer Polytechnic Institute)拉利管理学院(Lally School of Management)的Chanaka Edirisinghe教授。作为金融工程领域的权威专家,Edirisinghe教授的研究成果广泛发表于包括Management Science, Operations Research, Mathematical Programming在内的顶级期刊。Emerald Management Reviews于2009年授予他卓越引用奖,表彰其研究成果在全球管理研究文章中位列前50名。

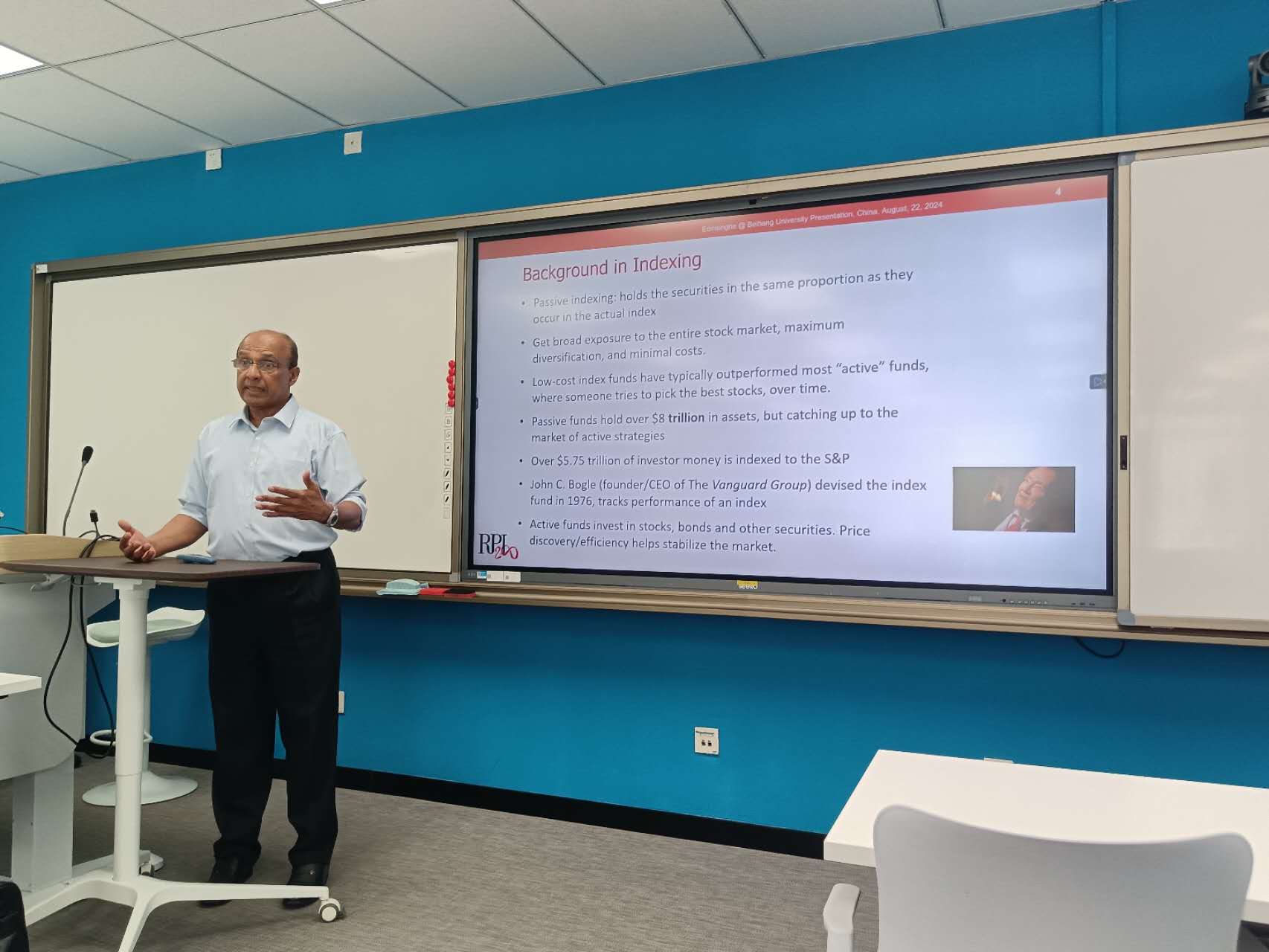

本期融实论坛,Edirisinghe教授的报告主题是《随机基数优化:参数不确定条件下的高维指数跟踪与杠杆控制》(Stochastic Cardinality Optimization: High-Dimensional Index Tracking under Parameter Uncertainty and Leverage Control)。讲座中,Edirisinghe教授首先回顾了被动指数化投资在美国从1991年的230亿美元增长到2021年的8.4万亿美元的过程,并阐述了S&P 500指数及其市场逐渐向少数几个超大市值股票集中所带来的影响。他指出,为了通过主动指数跟踪策略超越这些低成本的被动指数基金,必须设计出能够同时考虑大量资产的投资组合,而不是尝试挑选最佳股票。这种情况下,如何处理高维资产宇宙中的数据和估计问题是关键挑战。同时,Edirisinghe教授还介绍了通过控制选择项的基数来构建稀疏投资组合的方法,并且满足实际可接受的多空杠杆水平,从而减轻估算误差对现实表现的影响。

本期报告由金融系陈静楠副教授主持。金融系的老师们和博士生门参与了本期讲座。讲座期期间,听众积极互动、讨论热烈,Edirisinghe教授详细解答了相关问题,为参会者带来了深刻见解。这次学术交流不仅丰富了与会者的知识,也为未来的研究方向提供了新的视角。

本期新闻稿撰写人:陈靖楠

本期新闻稿审稿: 部慧