近日,北航999策略白菜手机论坛张军欢副教授课题组进行了深度强化学习在不完全市场下期权对冲的实证研究,并在《QuantitativeFinance》杂志发表了题为“Optionhedgingusing LSTM-RNN: an empirical analysis”的论文(https://www.tandfonline.com/doi/full/10.1080/14697688.2021.1905171)。

期权是一种常见的金融衍生品,期权做市商是期权交易的主力之一,针对期权的对冲是做市商风险管理的关键问题。近年来随着机器学习技术在金融领域的应用逐步加深,许多学者发现可以将期权对冲问题抽象成序列多步决策问题,并利用强化学习求解最佳策略。既往研究在解决包含交易成本的期权对冲问题中取得了良好的效果,但缺乏对不完全市场对交易策略影响的系统研究和对真实市场的实证研究。

该研究在此前学者研究的基础上,应用深度强化学习的方法,对期权对冲过程重新建模,引入了不完全市场的诸多概念,改进了深度强化学习的学习目标,拓展了模型的适用范围。将模型结果应用到了全球主要国家的金融市场,进行了量化交易的实证检验。

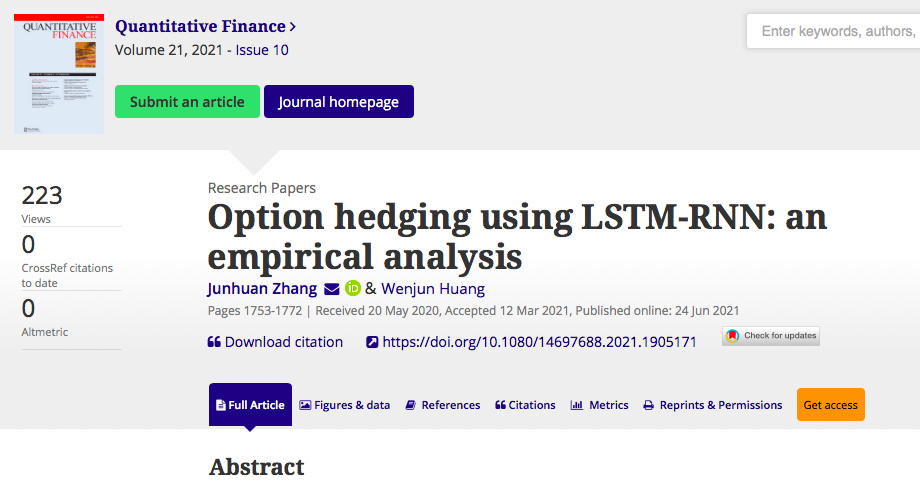

研究结果发现,在模拟市场条件下,LSTM-RNN模型在低波动率、平值和价外期权、风险系数较低的情形下表现较好(图1)。

图1 模拟市场下,四种策略在不同波动率、执行价格、风险系数下的CVaR损失

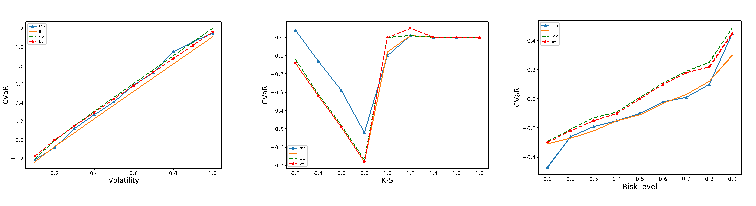

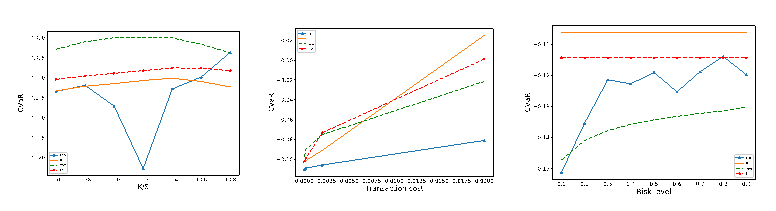

在全球主要金融市场(亚洲市场的50ETF期权、恒生指数期权和日经指数期权、北美的标普500指数期权和欧洲的富时100指数期权)的实证检验中,除了个别市场环境下LSTM-RNN模型表现逊于基准模型,其余都可以跑赢基准模型。以国内的50ETF期权为例,除了OTM期权逊于基准模型和较高风险水平逊于Whalley-Wilmott模型之外,RNN模型都可以跑赢基准模型(图2)。

图2 四种策略对于50ETF在不同执行价格、交易成本、风险系数下的CVaR损失

该研究从数据出发利用深度强化学习生成最优对冲策略,不依赖于具体的模型,可拓展性非常好,实证结果也表明该方法对期权的对冲效果非常好,为期权的量化交易提供了新的思路。

999策略白菜手机论坛张军欢副教授为本文第一作者和通讯作者,我校硕士生黄文俊同学为共同作者。研究得到了国家自然科学基金(71801008, 71850007)和999策略白菜官方网站文社科拔尖人才支持计划资助项目(A类)的资助。

作者简介

张军欢

现任999策略白菜手机论坛金融系副教授,博士生导师,系副主任。英国伦敦国王学院计算机科学(计算金融学)博士,美国佐治亚大学人工智能博士后。研究方向为人工智能和区块链在金融和经济领域的交叉应用,诸如:金融科技,市场机制与监管科技,算法交易,量化交易,行为与计算金融,区块链金融等。曾受邀访问美国芝加哥大学Booth商学院,范德堡大学经济系,美国乔治梅森大学经济系。主讲课程包括《微观经济学》,《概率论》,《量化交易与大数据金融》,《大数据金融》,《人工智能与金融前沿研讨》。主持国家级课题多项,包括国家重点研发计划项目课题、国家自然科学基金青年项目等;北航“第二批人文社科拔尖人才支持计划项目(A类)”、北航“卓越百人计划”、北航《人工智能与金融课程建设研究》教改项目等。参与国家级课题多项,包括国家自然科学基金应急管理项目、国家自然科学基金面上项目、移动医疗教育部-中国移动实验室项目等。

个人主页:http://shi.buaa.edu.cn/junhuanzhang

黄文俊

999策略白菜官方网站12级本科生、16级研究生,999策略白菜官方网站中法工程师学院与巴黎中央理工双学位硕士,研究方向为机器学习在量化交易领域的应用。目前就职于中信证券股权衍生品部门,担任交易经理,负责场外期权交易和量化交易策略研究。